企业经营中销售二手车,税款如何缴纳?怎样开具发票?如何办理过户?以下是具体税务处理与过户流程:

1、 企业销售未抵扣进项税额的二手车如何进行税务处理?

2、 根据财税〔2009〕9号、财税〔2014〕57号、国家税务总局公告2015年第90号以及财税〔2016〕36号等文件规定,企业购入时无法抵扣且未抵扣进项税的固定资产,在销售已使用过的固定资产时,可采用简易计税方法。具体为:按3%的征收率减按2%缴纳增值税,并开具增值税普通发票。如果放弃减税政策,则需按3%的征收率缴纳增值税,同时可以开具增值税专用发票。这里所指的已使用过的固定资产,是指纳税人依据试点实施办法第二十八条的规定,并按照财务会计制度已计提折旧的固定资产。

3、 企业为一般纳税人时,销售已抵扣进项税额的二手车如何进行税务处理?

4、 依据财税〔2008〕170号文件,企业销售2009年1月1日后购入或自制的固定资产,按适用税率征收增值税。其中,2009年1月1日后购买的汽车,在销售时需按13%的税率缴纳增值税。企业出售二手车后,应根据实际销售额和适用税率计算缴纳增值税,并开具增值税普通发票或专用发票,供购买方作为入账凭证使用。

5、 企业销售二手车超出经营范围,如何开具发票?

6、 企业若超经营范围销售二手车并开具发票,针对临时性业务,可向主管税务机关说明情况,申请增加相应税目后自行开票;若是经常性业务,则需先联系工商部门变更经营范围,再由主管税务机关增设对应税目与税率,之后自行开具发票。各地对企业超经营范围开票的具体执行标准存在差异,详情请咨询当地主管税务机关。

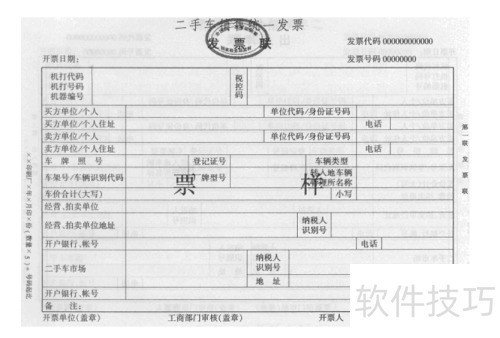

7、 二手车售出后需办理过户手续。

8、 按照二手车流通管理办法以及国家税务总局2017年第45号公告等相关规定,企业购买汽车并办理过户时,需由买方携带卖方提供的机动车行驶证或机动车登记证书复印件、双方签订的二手车销售合同及卖方开具的增值税发票复印件(各地实际操作可能存在差异),前往二手车交易中心办理二手车销售统一发票并完成过户手续。需要注意的是,二手车销售统一发票并非由卖方向买方直接开具,而是由二手车交易中心作为第三方为买方出具。该发票的车价合计栏仅包含车辆本身的价款,不包括过户手续费等其他费用,同时该发票不能作为有效的增值税抵扣凭证。以下是二手车销售统一发票的标准模板: