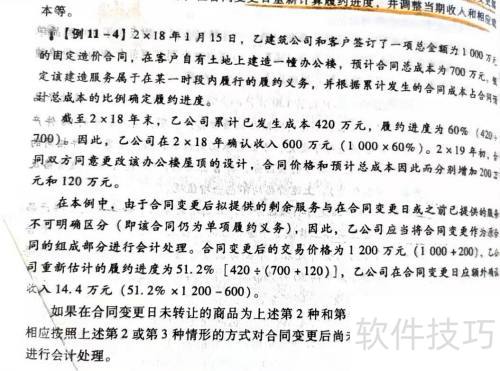

实践中,合同变更需按三种情形分别进行不同的会计处理,下面来具体看看。

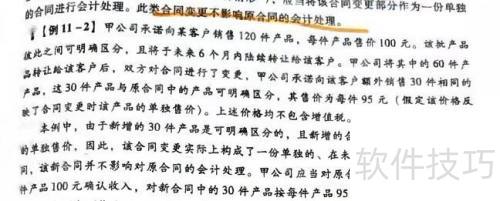

1、 若合同变更中增加了可明确区分的商品与对应价款,且新增价款体现了商品单独售价,则应将此变更视为一份新合同进行会计处理。

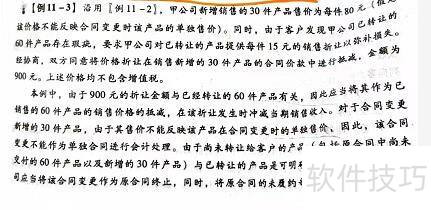

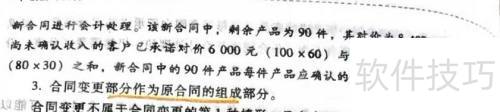

2、 若合同变更不适用于上述(1)规定的情形,并且在合同变更时,已交付的商品或已提供的服务与未交付的商品或未提供的服务之间可明确区分,则应视同原合同终止。同时,需将原合同未履行部分与合同变更部分合并为新合同进行会计处理。

3、 若合同变更不符合前述第(一)点规定的情形,且在变更日已交付与未交付商品无法明确区分时,应将合同变更部分纳入原合同一并进行会计处理。由此对已确认收入造成的影响,需于合同变更日重新计算,并调整当期收入。