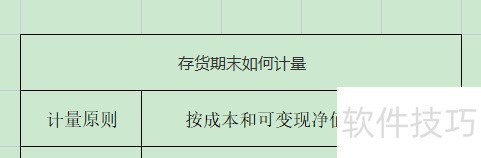

存货期末计量需按成本与可变现净值孰低原则进行,确保账面价值真实反映存货实际状况。

1、 存货期末计量遵循成本与可变现净值孰低原则,需先掌握该原则,再分别确定存货的实际成本与可变现净值,确保计量准确合理。

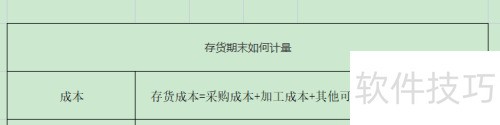

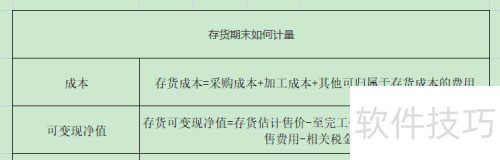

2、 存货包括外购和自产两类,其成本由采购成本、加工成本及其它可直接计入的费用共同构成。

3、 可变现净值指存货未来可带来的净现金流入,其计算公式为:估计售价减去完工所需成本、预计销售费用及相关税费后的余额。

4、 期末存货按成本与可变现净值两者中较低者进行计量。

存货期末计量需按成本与可变现净值孰低原则进行,确保账面价值真实反映存货实际状况。

1、 存货期末计量遵循成本与可变现净值孰低原则,需先掌握该原则,再分别确定存货的实际成本与可变现净值,确保计量准确合理。

2、 存货包括外购和自产两类,其成本由采购成本、加工成本及其它可直接计入的费用共同构成。

3、 可变现净值指存货未来可带来的净现金流入,其计算公式为:估计售价减去完工所需成本、预计销售费用及相关税费后的余额。

4、 期末存货按成本与可变现净值两者中较低者进行计量。