1、 null

2、 投资性房地产的关键在于掌握会计分录,特别是公允价值模式下的转换与处置。已系统整理全部分录,并对易混淆及重点内容进行了标注,便于理解与应用。

3、 母公司通过经营租赁将房地产出租给子公司时,该房产应作为母公司的投资性房地产予以确认。

4、 企业取得并计划通过增值后转让的土地使用权,属于持有待转让范畴。但根据国家规定认定为闲置状态的土地,不在此列。此外,已用于出租的建筑物亦不包含在内。

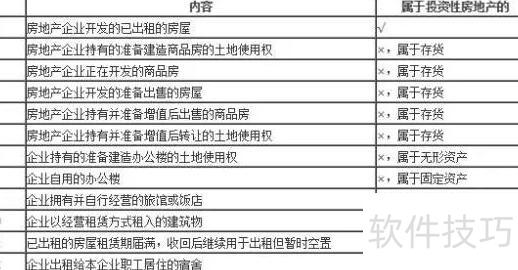

5、 投资性房地产主要包含以下类型

6、 已出租的土地使用权、拟增值转让的土地使用权及已出租的建筑物。

7、 以经营租赁方式出租的土地使用权,包括企业自行开发后用于出租的地块,属于已出租土地使用权范畴。这类土地需通过出让或转让方式取得。若企业仅拟用于未来出租但尚未实际出租的土地使用权,则不纳入此类别中。

8、 投资性房地产租赁期满后,若暂时空置但仍拟用于出租,应继续确认为投资性房地产。

9、 企业通过经营租赁方式租入的建筑物或土地使用权,再转租给他人,不构成投资性房地产,亦不得确认为企业资产。