不少消费者购买人寿保险后反映,合同动辄十几页甚至更长,满篇都是专业术语,普通人难以理解,导致在销售过程中容易被误导,稀里糊涂就签了合同,最终吃了亏。

1、 知晓保险合同包含哪些文件组成

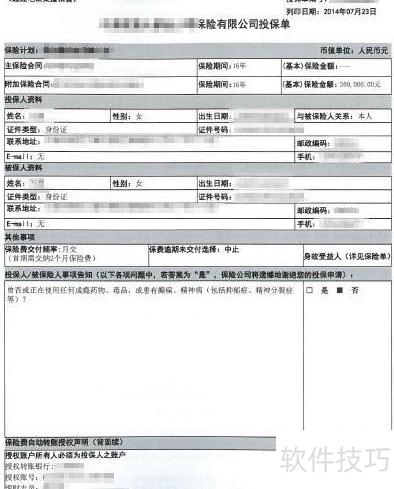

2、 一份人寿保险合同通常包括保险单、现金价值表、保险条款和投保单,还可能涵盖其他相关文件,如附加投保资料、有效声明、批注以及书面协议等内容。

3、 请务必妥善保管收到的文件,无论是否理解内容,以便日后办理理赔或保全手续时使用。

4、 清楚保险合同涉及的各方人员

5、 投保人是向保险公司申请并签订保险合同的当事人,须按合同约定定期缴纳保险费用,承担相应的缴费义务。

6、 投保人通常允许更换。

7、 被保险人是保险合同中受到保障的个体,可以是投保人本人,也可以是其子女、配偶等其他人员,体现为自身或他人投保的不同情形。

8、 被保险人通常不允许更改。

9、 年金产品中,年金或生存保险金通常归被保险人所有,而非投保人。

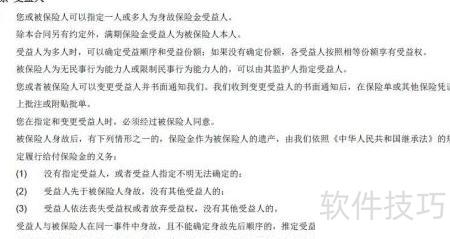

10、 受益人通常指身故受益人,即被保险人身故后,有权申请领取身故保险金的人。

11、 受益人通常可进行更改。

12、 保险人指承担保险责任的主体,通常为保险公司。

13、 明确必须理解的关键信息内容

14、 购买保险时需重点关注四项内容:保险责任范围、免责条款、保额及保险期限,务必仔细阅读并充分理解。

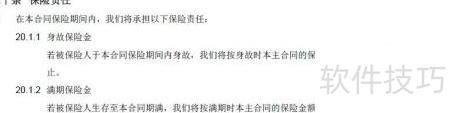

15、 保险责任界定产品保障范围及保险公司应承担的义务。

16、 免责条款规定了保险公司不予承担赔偿责任的具体情形。

17、 此部分内容与保险责任同等重要,请务必认真阅读。

18、 在人寿保险合同中,基本保险金额与保险金额常同时出现,二者含义不同,不可混为一谈,需仔细区分其具体定义与用途。

19、 基本保险金额在投保时由双方约定并明确记载于保单,若未申请变更,则通常保持不变。

20、 保险金额可能因时间推移、事故实际发生或已进行赔付等因素而发生变动。

21、 保险期间内发生的事故,保险公司才承担赔偿责任。

22、 需明确区分保险合同中的犹豫期与等待期,二者含义不同,关系投保人权益。

23、 在犹豫期内退保通常可全额退款,投资类保险产品不在此列。

24、 多数健康保险在等待期内出险,赔付规则各不相同,具体依产品条款而定。

25、 读懂保险责任与免责条款,明确保障范围与不赔情形。

26、 保险责任与免责条款是保险合同的核心部分,内容关键且通常较为复杂。

27、 想快速弄清所购保险的保障范围和免责内容,不妨试试做笔记,将关键信息条理化,一目了然,省时又清晰。

28、 例如,若保险合同包含图示内容,可将其要点简要记录于笔记本中。

29、 身故赔付XX万,保险合同随即终止。

30、 年满XX周岁,领取10万元后合同终止。

31、 务必记住:无论购买时销售人员如何介绍,保险公司最终只依据保险合同条款履行责任。

32、 购买保险时,务必仔细了解保障范围和免责条款。收到正式合同后,若对内容存在疑问,建议向熟悉保险的亲友寻求帮助,以便更清楚地理解各项条款,做出明智选择。

33、 看清涉及金钱的相关条款内容

34、 关于金钱的话题,主要可分为两大类。

35、 缴费

36、 缴费时间是什么时候?

37、 每次缴多少?

38、 缴费期限多长?

39、 宽限期结束后,若未缴费,保单是中止还是启动自动垫交保费?

40、 ……

41、 收钱办事

42、 如何办理理赔申请

43、 谁能申请理赔?

44、 年金可选择按年或按月领取

45、 分红有吗?

46、 如何领取分红

47、 ……

48、 理解保险条款,保障自身权益,履行应尽义务

49、 保险公司虽以盈利为目标,但并不意味着其与消费者利益完全对立,双方仍可在风险保障上达成共识。

50、 消费者有权且能够理解保险合同内容,以切实保障自身合法权益。同时,应清楚自身义务,如如实告知、按时缴费等,这些是确保日后顺利理赔的重要基础,履行责任有助于建立健康有序的保险关系。

51、 曾有新闻报道,一位老人连续缴纳了近二十年的保险费,却因最后一期未能及时支付,导致保单失效。恰在保险失效后,老人因病去世,家属因此无法获得身故赔偿金。多年缴费付诸东流,结局令人唏嘘不已,也提醒人们务必重视保费的按时缴纳,以免功亏一篑。