如何阅读和理解保险合同,掌握关键条款与保障内容,确保自身权益得到有效保护。

1、 如何阅读和理解保险合同条款

2、 如今,保险早已不再是令人避之不及的话题。随着社会保障体系和商业保险的不断发展,越来越多的人开始了解、信任并选择购买各类保险产品。然而不少人面对厚厚的保险合同感到困惑,觉得条款复杂难懂。其实,理解保险合同并不需要逐字研读全部内容。关键在于把握几个核心部分:首先要弄清保障范围,明确哪些情况可以理赔;其次要仔细阅读免责条款,了解哪些情形不在赔付范围内;最后关注保险期限、保额及缴费方式等基本信息。掌握这些要点,便能快速准确地理解合同主要内容,做出明智决策。

3、 拿到保险合同时,应先查看封面,确认保险公司名称及险种类型。若为分红型产品,通常会明确标注分红型字样。主险名称处可区分终身寿险或定期寿险等不同类别,具体可参考图1所示内容。

4、 接下来将查看保险合同正本中的保险单,见图2所示。

5、 该保险方案涵盖主险、附加长期险以及附加一年期短期险等多个类别,具体栏目包括缴费年限、基本保险金额和保费等详细信息。主险的保险金额主要用于覆盖因意外或疾病导致身故或达到特定残疾等级时的赔付额度;而附加的重大疾病保险(通常为长期保障)则是在被保险人经指定医院确诊患有合同约定的重大疾病后,可提前获得的一笔给付金额。这两种保险往往在极端情况下才会使用,属于人们不愿面对但必须未雨绸缪的保障。相比之下,真正与日常生活紧密相关的,是那些附加的短期险种,例如无忧意外伤害保险、无忧意外医疗保险(其中A类适用于无社保人群,B类则面向已有社保者),以及附加残疾保障、住院医疗等项目。人生中死亡仅一次,但疾病和意外却难以预估发生频率,正因如此,这些短期附加险在日常风险应对中发挥着更为实际的作用。值得注意的是,各项附加险也标注了相应的基本保险金额,需仔细查看其具体额度。随着生活成本上升或保障需求提高,若发现现有保额不足,可结合实际情况另行补充投保,主险亦然。

6、 各类保险产品均会收取初始费用,社会保险同样如此,只是以统筹账户和个人账户的形式体现,掩盖了这一费用的存在。商业保险的初始费用通常首年最高,随后逐年递减,约六年之后趋于稳定。不同险种因性质差异,具体费用结构略有区别。

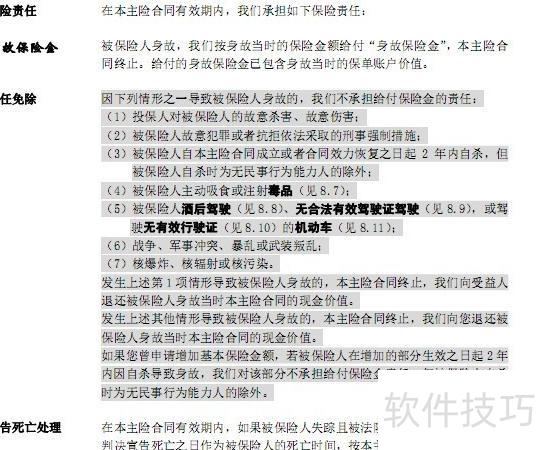

7、 接下来需重点关注保险责任、免责条款及合同终止等内容,通常位于保单中部。建议通过目录查找相关章节,其中免责部分常以加粗或阴影标注,便于引起投保人注意,具体可参考图示3。

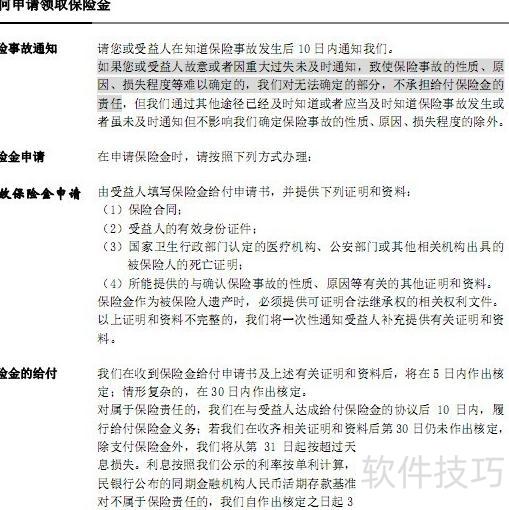

8、 接下来介绍保险金的申领方法,详见图4。

9、 需仔细阅读相关内容,尤其涉及报案流程、规定时限及逾期处理办法等关键信息,这些直接关系到客户的实际权益。对文中加粗或高亮部分更应特别留意,确保理解准确,避免因疏忽造成不利影响。

10、 了解这些内容后,我们就能清楚自己购买的保险具体保障哪些项目,哪些属于保障范围,哪些被明确列为免责事项。日常生活中应特别注意避免酒后驾驶、无证驾驶等免责行为,同时也要杜绝吸毒等违法行为。只有遵守法律法规,才能确保保险权益有效发挥。理解了保险条款背后的法律依据和合理逻辑,就不会轻易认为保险公司设置霸王条款或存在欺诈。毕竟,保险运作是在国家法律框架内进行的,每项规定都有其合法性和必要性。