财经法规与会计职业道德是会计从业资格考试的必考科目之一。本文将对该科目的考试重点内容进行归纳与梳理,帮助考生把握核心知识点,提升复习效率与应试能力。

1、 会计核算的基础理论与法规要求

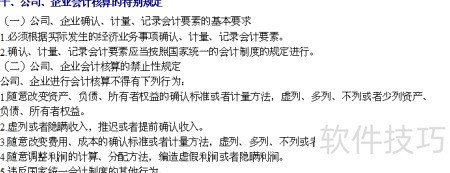

2、 会计核算是会计工作的核心职能和关键环节,以货币为主要计量单位,采用专门的方法,对单位的生产经营活动或预算执行过程及其结果进行连续、系统、全面的记录、计算与分析。通过定期编制财务会计报告及相关内部管理资料,为管理层提供准确的财务信息,支持经营决策制定,同时为宏观经济调控和监督管理提供重要依据,是保障经济活动有序运行的基础性工作。

3、 主要法律法规包括会计法企业财务报告条例企业会计准则及会计基础工作规范。

4、 会计核算应遵循统一规范要求

5、 会计核算应以实际发生的经济业务为基础,这是会计最基本的职能。

6、 会计资料包括凭证、账簿、财务报告及其他相关材料,必须真实、完整、准确,符合国家统一的会计制度规定。

7、 遵循国家统一会计制度,确保会计信息真实、完整。

8、 任何单位和个人不得篡改会计凭证、账簿及其他资料,严禁提供虚假的财务会计报告。

9、 财务单据

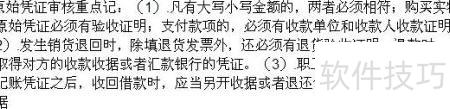

10、 填制与审核会计凭证是会计核算的首要步骤。

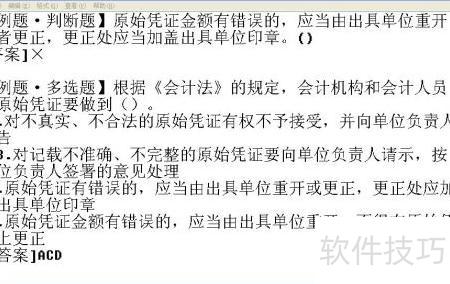

11、 审核原始凭证

12、 原始凭证妥善保管

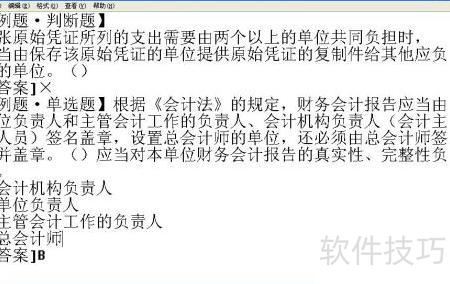

13、 结账与更正错账的记账凭证可不附原始单据。

14、 账本记录

15、 会计账簿的定义及其功能作用

16、 会计账簿是根据会计凭证,按科目设置账户,用于连续、分类记录经济业务的书面载体。

17、 会计账簿的分类

18、 总账通常采用订本式或活页式账簿。

19、 明细账通常采用活页式账簿。

20、 日记账通常采用订本式账簿。

21、 其他辅助性账簿记录。

22、 登记账簿须准确、及时、完整、规范。

23、 登记会计账簿须以审核无误的会计凭证为依据。

24、 会计账簿的登记须遵循记账规范,按连续页码顺序进行。若出现错误、隔页或跳行,应依据国家统一的会计制度规定及时更正,确保账目真实、完整、准确。

25、 任何单位不得违反规定在法定账簿外另设账簿,严禁设立账外账。

26、 采用会计电算化的单位,会计账簿的登记与更正须遵循国家统一的会计制度要求。

27、 财务报表

28、 财务会计报告是单位编制并对外公布的反映特定日期财务状况及一定会计期间经营成果、现金流量等信息的文件,主要形式有年度报告和中期报告。

29、 财务会计报告包括哪些内容

30、 会计报表是财务报告的关键内容,企业对外报送的会计报表至少应包含资产负债表、利润表、现金流量表以及所有者权益变动表。

31、 会计报表附注是对报表中列示项目的文字说明和明细补充,以及对未在报表中体现内容的必要解释,帮助使用者更全面理解财务信息。

32、 财务会计报告中需披露的其他相关信息与资料。

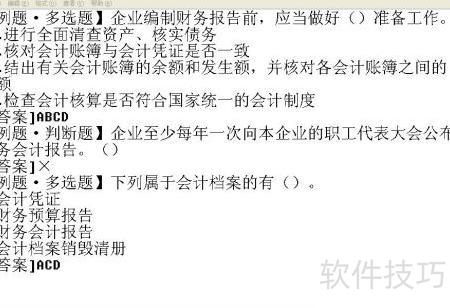

33、 财务会计报告编制需遵循规范要求

34、 依据相关法律法规,企业不得编制或对外提供虚假财务会计报告,不得隐瞒重要事实。企业负责人须对财务会计报告的真实性与完整性承担相应责任,确保信息准确、全面反映企业财务状况。

35、 会计档案是记载和体现经济活动的关键历史资料与凭证。

36、 1998年8月,财政部与国家档案局联合发布会计档案管理办法,对会计档案管理的相关内容进行了明确而具体的规定。

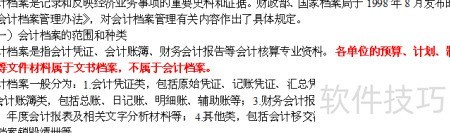

37、 会计档案包括哪些类型与范围

38、 会计档案是记录会计凭证、账簿及财务报告等专业核算资料的文件集合。

39、 各单位的预算、计划及制度等文件归为文书档案,不纳入会计档案范畴。

40、 会计档案通常分为几类

41、 会计凭证类包含原始凭证、记账凭证、汇总凭证及银行存款余额调节表等。

42、 会计账簿包括总账、日记账、明细账及各类辅助账。

43、 财务会计报告类涵盖月度、季度、半年度及年度会计报表,以及相应的文字分析资料等。

44、 包括会计交接清单、会计档案保管记录及销毁清单等其他相关文件。

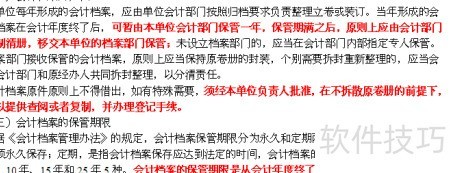

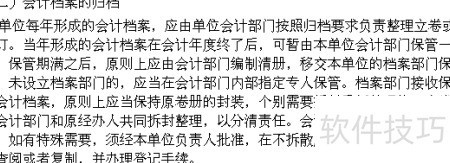

45、 会计档案的收集与整理归档

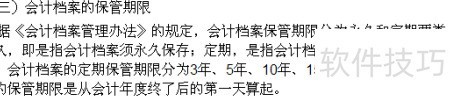

46、 会计档案保存年限规定

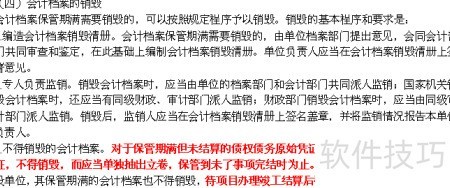

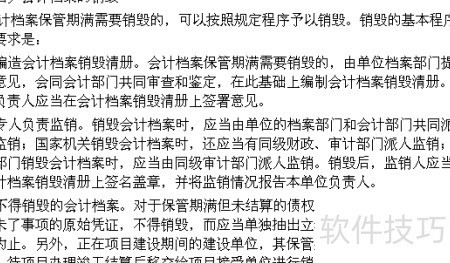

47、 会计档案销毁规定