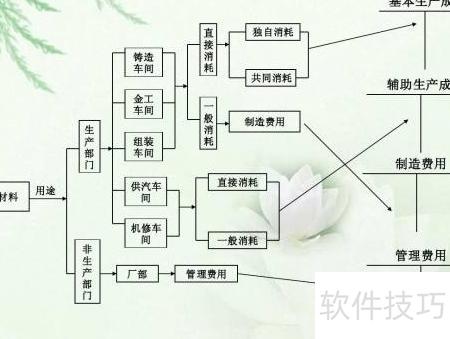

成本核算是将企业经营活动中产生的各项费用,按特定对象归集与分配,进而计算出总成本及单位成本的过程。

1、 按品种计算成本

2、 按产品品种划分成本核算对象的方法,涵盖类别、种类、品种及规格等方面,适用于仅需考核最终产品的企业成本管理。

3、 分类方法

4、 按产品类别进行成本核算的方法,包括按自然属性和管理需求划分类别,适用于产品种类繁多但能依标准分类的企业,如钢铁厂等,便于分类管理和成本控制。

5、 分步实施法

6、 以生产阶段或步骤为核算对象的成本计算方法,可按部门、车间、工序或加工环节进行成本归集与分配,适用于需分阶段、分步骤核算成本的企业,如造纸等行业,有助于精准反映各环节成本消耗情况。

7、 作业成本法

8、 明确业务范围及成本核算单位,通常为产品,也可为顾客或市场等。若多种产品满足客户相同需求,则以顾客作为核算单位更为合理。识别各类业务的成本驱动因素,如产量等关键变量。依据这些动因,将成本合理分摊至各核算对象。随后对比各对象的成本与售价,分析其盈利水平,进而判断哪些业务更具效益,为决策提供依据。

9、 成本核算是将企业在特定时期内生产经营中发生的各项费用,按照性质和发生地点进行分类、归集、汇总与核算,求出总费用金额,并进一步计算出各类产品的实际总成本和单位成本的管理过程。