四种存货计价方法,带你了解其特点与应用。

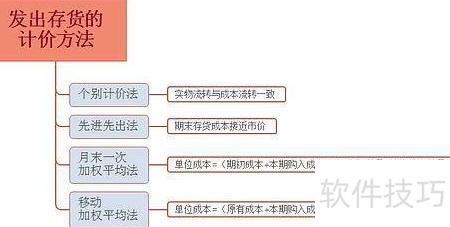

1、 先进先出法基于先购入的存货先发出的假设,作为存货流转的计价基础。该方法据此计算发出存货的成本,并相应确定期末存货的价值,确保成本核算的连续性与合理性。

2、 加权平均法,又称全月一次加权平均法,是以月初存货数量与本月全部入库数量之和为权重,将月初存货成本与本月入库总成本相加后,计算出存货的加权平均单位成本,并以此确定发出存货及期末结存存货成本的一种方法。

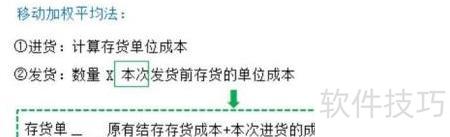

3、 移动加权平均法的特点在于,每次购入材料后,若新进材料的单价与库存材料的平均成本不同,便需重新计算新的平均成本,并以此作为领用材料时计价的依据。

4、 个别计价法,又称个别认定法或分批实际法,是指在存货管理中,假设成本流动与实物流动保持一致。通过对每一批次存货进行具体识别,明确各批发出及期末存货对应的采购或生产批次,并以其原始购入或生产时的实际单位成本,分别计算各批存货的发出成本和结存成本,从而精确反映存货成本情况。