固定资产折旧为财务处理资产的常规业务,其计算方式如下。

1、 固定资产通常指购买价格较高、属于公司资产的实物,可在会计期间内计提折旧。

2、 如何理解固定资产?比如买个包子,付款后立即吃掉就结束了。而购买固定资产,就像买了十年的包子券,一次性付钱,但每天享用一个包子,将其价值逐步消耗,这样分摊了当初的一次性支出成本。

3、 由此可知,固定资产折旧即将其当期摊销额计入相关费用科目,从而逐步减少企业运营成本。

4、 用于生产的固定资产计入制造费用,办公用的计入管理费用,销售用的计入销售费用,依此类推。

5、 固定资产折旧通常采用哪种方法计提?实践中,累计净残值法最为常用。

6、 比如说,有一个例子很简单。

7、 一家企业购买了一台价值10万元的生产设备,作为固定资产,预计使用十年,残值率为5%。

8、 因此,用10-10×5%=9.5万元。按10年每月摊销,每月需计提的固定资产摊销额为:9.5÷120=792元。

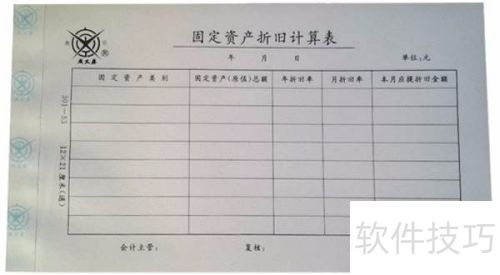

9、 购买时的固定资产凭证如下所示:

10、 借:固定资产——A设备(生产用)100000元

11、 借:银行存款 100000

12、 每月分摊固定资产时:

13、 制造费用借方增加792元

14、 累计折旧账户贷方发生额为792。