清理固定资产时,需核算其账面价值。那么,如何核算固定资产的账面价值?

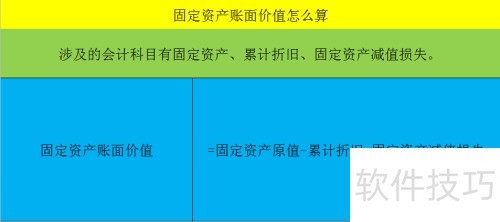

1、 固定资产账面价值核算涉及固定资产、累计折旧及减值损失三个会计科目。

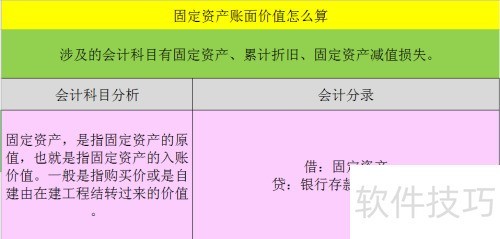

2、 固定资产指其原值,即入账价值,通常是购买价或自建工程结转的价值。会计分录见图示。

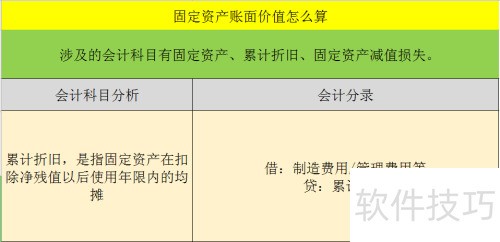

3、 累计折旧是固定资产于使用年限内,扣除净残值后的平均分摊金额,会计分录见图示。

4、 固定资产减值损失,指账面价值高于可回收金额时,对二者差额进行计提的损失。这是通过比较两者大小确定的。

5、 固定资产账面价值计算方式为:从固定资产原值中减去累计折旧及减值准备等相关科目,即得账面价值。