下面简单介绍固定资产净残值的计算方法,仅供参考,希望能帮助到大家。

1、 固定资产净残值是指资产使用期满后,剩余价值扣除清理费用后的部分。

2、 固定资产净残值为不转移价值,不应计入成本。计算折旧时采用预估方法处理。

3、 从固定资产原值中扣除,至报废时直接回收。净残值占原值比例通常在3%到5%之间。

4、 固定资产净残值等于报废时预计可回收价值减去清理费用。

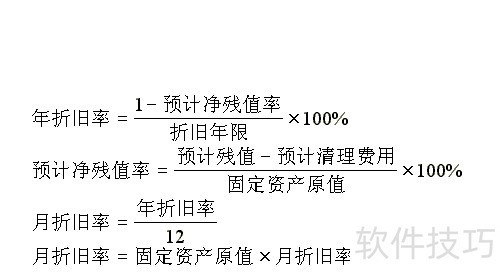

5、 固定资产净残值等于原值乘以预计残值率。

6、 根据企业所得税暂行条例实施细则第31条,计算固定资产折旧时,应先预估残值,并从原价中扣除。残值比例若在原价5%以内,可由企业自行决定。

7、 固定资产净残值是指资产使用期满后,剩余价值扣除清理费用后的部分。它是评估资产最终价值的重要指标之一。

8、 固定资产净残值为不转移价值,不应计入成本。计算折旧时,采用预估方式处理。

9、 固定资产净残值等于报废时可回收的残余价值减去清理费用。