1、 null

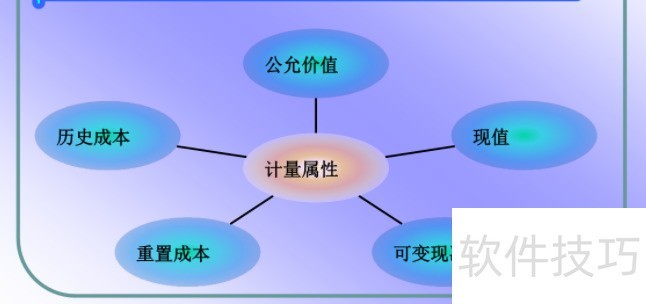

2、 会计计量属性涵盖历史成本、重置成本、可变现净值、现值及公允价值等方面。

3、 会计计量是指以货币为单位对会计要素进行量化,确定其具体金额的过程,本质上属于价值计量。计量属性则指被计量对象的特定特征或外在表现形式。例如,一张桌子可从长度、宽度、高度、体积或重量等不同方面测量,每种测量方式对应不同的计量属性,体现出多元化的衡量角度。

4、 会计计量属性指会计要素以货币形式进行量化反映的特征,即用货币单位加以衡量的方面。同一会计要素可从不同角度进行货币计量,因而呈现出多种计量属性。

5、 补充信息

6、 会计计量应遵循适用性与一致性原则。

7、 根据新会计准则,企业计量会计要素时通常应使用历史成本;若采用重置成本、可变现净值、现值或公允价值,则必须确保相关金额能够获取且计量可靠。

8、 新会计准则在采用公允价值时,充分参考了国际财务报告准则中公允价值应用的三个层级,体现了与国际标准的接轨与融合。

9、 对于存在活跃市场的资产或负债,应以市场报价为基础确定其公允价值。

10、 对于无活跃市场的资产或负债,应参考熟悉情况且自愿的交易双方在近期市场交易中的价格,或采用实质上相同或相似资产、负债的市场价格来确定其公允价值。

11、 对于无活跃市场且不符合前述条件的,应通过估值技术等方法确定其公允价值。

12、 我国对公允价值的引入采取适度、谨慎且有条件的方式。由于我国仍属新兴市场经济国家,若不加限制地使用,可能导致计量不可靠,甚至出现人为操纵利润的情况,影响财务信息的真实性与公允性。

13、 在投资性房地产、生物资产等准则中明确要求,采用公允价值计量的前提是必须存在活跃市场,且公允价值可获取并能可靠计量。

14、 会计计量属性包括历史成本、重置成本、可变现净值等。