会计基础是会计从业资格考试的重要理论科目,本文将对该科目的核心考点进行系统梳理与重点归纳,帮助考生把握复习方向,提升备考效率。

1、 原始凭证的定义

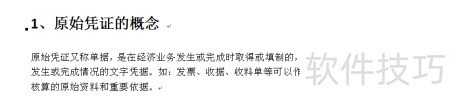

2、 原始凭证,也称单据,是在经济业务发生或完成时取得或填制的书面证明,用于记录和证实经济活动的具体情况,是会计核算的重要依据。

3、 原始凭证分类

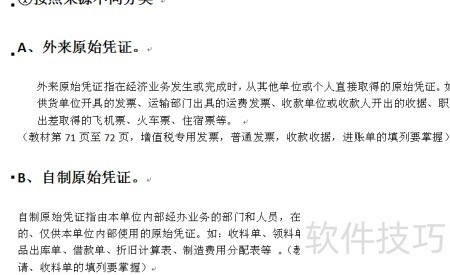

4、 原始凭证根据来源可分为外来和自制两类。

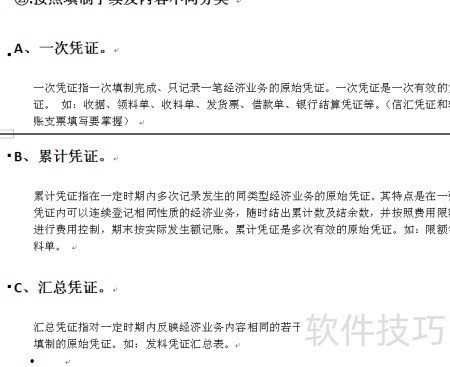

5、 原始凭证根据填制手续和内容可分为一次凭证、累计凭证和汇总凭证。

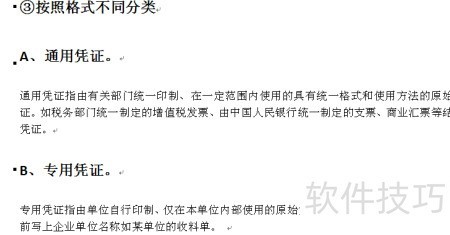

6、 原始凭证按格式分为通用凭证和专用凭证两类。

7、 原始凭证按经济业务类型可分为:款项收付凭证、出入库凭证、成本费用凭证、购销凭证、固定资产凭证及转账凭证。

8、 详情见下图。

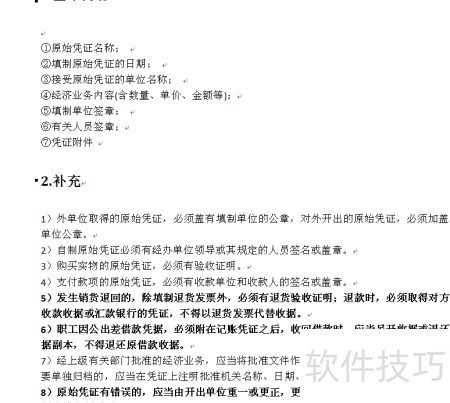

9、 原始凭证包含基本要素

10、 原始凭证包含七项基本内容,具体项目及补充说明详见图示。

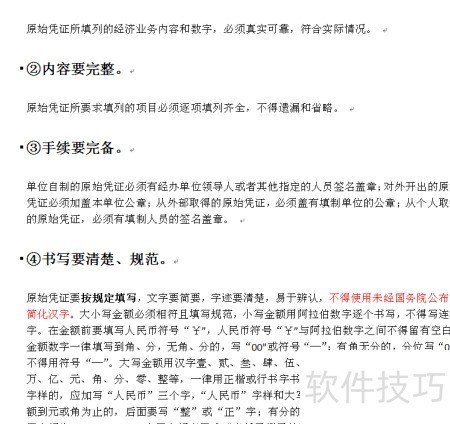

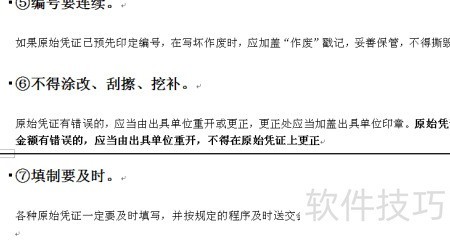

11、 原始凭证填写规范要求

12、 原始凭证是会计核算的基础文件,其填写的准确性直接影响核算的及时性与有效性。正确填制原始凭证是会计人员必备的基本技能之一,具体要求详见图示内容。

13、 原始凭证填写方法

14、 原始凭证的填制包括外来凭证和自制凭证两种方式。

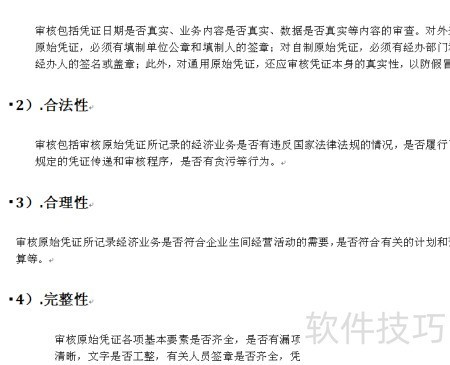

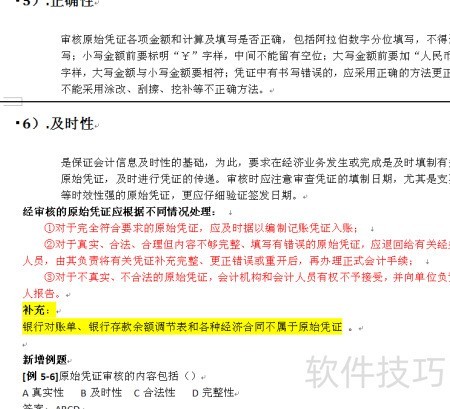

15、 审核原始凭证

16、 为真实反映经纪业务的执行情况,需从真实性、合法性、合理性、完整性、正确性和及时性六个方面对原始凭证进行审核。