1、 null

2、 销售未开票也需视同开票进行账务处理。

3、 应收账款借记

4、 贷:主营收入

5、 贷:应交增值税销项税额

6、 月末结转销售成本会计分录

7、 借记主营业务成本

8、 贷:库存商品——特定商品

9、 即使未开具发票,只要实现销售并确认收入,仍需计提销项税,申报时在纳税申报表中将其作为未开票收入单独列示即可。

10、 补充资料

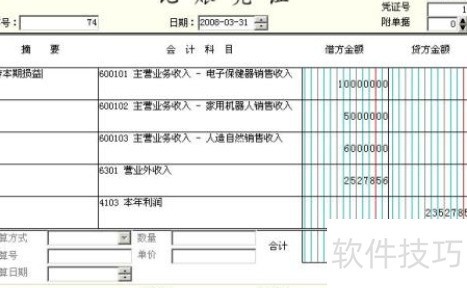

11、 主营业务收入账户核算企业日常经营中销售商品、提供劳务所取得的收入,应按不同主营业务类别设立明细账,实施明细核算,期末该账户余额应为零。

12、 视同销售的收入确认应按指定顺序执行。

13、 根据纳税人当月相同产品的平均售价确定。

14、 依据纳税人最近期间同类产品的平均售价来确定。

15、 根据组成计税价格计算,其公式为:

16、 计税价格等于成本乘以一加成本利润率

17、 销售自产产品按实际生产成本计算,外购商品按实际采购成本计算。成本利润率可依据增值税和消费税的相关规定执行。

18、 主营业务收入指企业主要经营活动产生的收入。