通常三季度为石化装置集中检修期,近期市场对上游供应尤为关注。本文梳理自8月以来的装置检修情况及产量损失,旨在为行业提供参考与指引。

1、 通常第三季度是石化装置集中检修的时期,近期市场对上游供应尤为关注。本文梳理了自8月以来石化装置的检修情况及产量损失,旨在为市场提供参考与指引。

2、 国内石化设备检修统计情况

3、 自8月起,国内共有9家石化企业安排检修,涉及13条生产线,总检修产能达266万吨,累计检修天数为376至406天,预计产量损失在22.7万至25.16万吨之间。其中,兰州石化、中沙天津、天津联合、沈阳化工及延长中煤的检修周期相对较长。

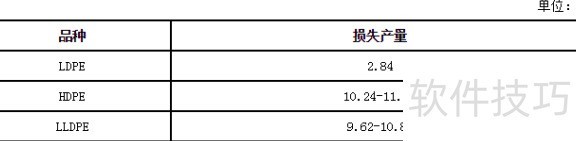

4、 PE产品损耗按品种分类统计

5、 从产品类型看,因装置检修导致HDPE产量损失最大,达10.24至11.47万吨;LLDPE次之,损失9.62至10.85万吨;LDPE损失最少,仅为2.84万吨。

6、 8-9月各品种检修数量统计

7、 数据显示,8月PE检修损失量略高于9月,线性与低压品种当月损失量相近。随着下游需求逐步回暖,预计PE市场将呈现回升态势。