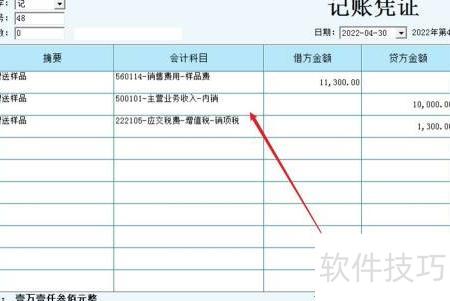

赠送样品的账务处理方法详见下文说明。

1、 赠送样品视同销售,按相关规定进行账务处理。

2、 销售费用记借方

3、 贷:主营业务收入

4、 应交增值税中的销售税额

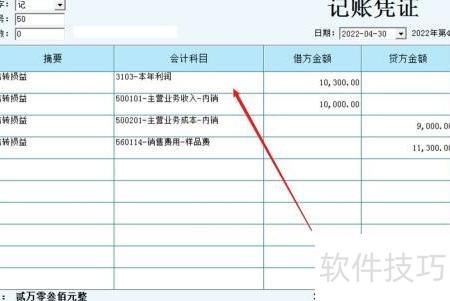

5、 同时结转赠品成本,账务处理如下:

6、 借:主营成本

7、 贷:商品存货

8、 期末结账时,进行损益结转的账务处理。

9、 借:本年利润

10、 主营收入

11、 贷:主营成本

12、 营销开支

赠送样品的账务处理方法详见下文说明。

1、 赠送样品视同销售,按相关规定进行账务处理。

2、 销售费用记借方

3、 贷:主营业务收入

4、 应交增值税中的销售税额

5、 同时结转赠品成本,账务处理如下:

6、 借:主营成本

7、 贷:商品存货

8、 期末结账时,进行损益结转的账务处理。

9、 借:本年利润

10、 主营收入

11、 贷:主营成本

12、 营销开支