国有大中型企业出纳需持会计从业资格证,而部分私营企业可能聘用无证人员。对缺乏财务知识者而言,从事出纳工作存在难度,需通过学习相关知识或接受培训来掌握基本技能,以胜任岗位要求。

1、 货币清算。

2、 出纳是指现金收付与银行结算工作,需逐笔登记现金和银行存款日记账,并及时结出余额,做到日清月结。负责保管库存现金、有价证券及支票等,严格执行财务规定,禁止签发空头支票,确保资金安全与账目清晰。

3、 空头支票指签发金额超过账户实际余额的支票。

4、 结算往来。

5、 定期核算往来账款,及时向合作单位发送询证函,核实款项到账情况,防范坏账风险,确保账目清晰,最大限度避免无法收回或账实不符的情况发生。

6、 现金使用有明确规定,必须按规定执行,未掌握者可参考下文加强记忆,这是出纳人员必须熟记的内容。

7、 职工薪资与补贴

8、 个人劳务所得,如稿酬、讲课费及其他劳务收入

9、 国家对个人在科技、文化、艺术、体育等领域所授予的奖金。

10、 各项劳动保护、福利费用及国家规定应由个人承担的其他开支。

11、 向个人收购农产品及其他物品的款项

12、 出差人员随身携带的差旅费用

13、 结算起点为1000元以下的零星支出。

14、 中国人民银行规定的其他需现金支付的支出

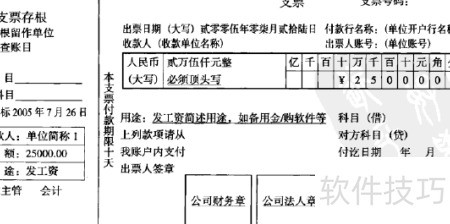

15、 单次现金支付限额为1000元,超出部分须经中国人民银行批准,并报国务院备案。

16、 公司留存现金有额度限制,出纳需严格管控,确保现金不超过规定限额,超出部分应及时存入银行。

17、 开户银行根据单位实际需求核定库存现金,通常为3至5天的零星开支,边远地区最长不超过15天。如需增加额度,须向开户银行提出申请,由银行审核确定。

18、 现金使用有特定规范,虽属专业术语无需死记,但应适当理解掌握。出纳人员每日接触现金,必须了解并遵守国家相关法律法规和操作要求,确保工作准确合规。

19、 单位当日收入须于当日缴存开户银行。

20、 单位支取现金可从库存现金或基本银行账户中进行,但不得直接使用销售收入,即禁止坐支现金行为。

21、 因紧急情况或特殊原因需现金的单位,可向开户银行申请,经财务负责人签章并由银行审核后,予以现金支付。

22、 严禁以白条抵充库存现金

23、 支票。

24、 支票在实际业务中有多种类型,出纳最常接触的是现金支票。必须严禁签发空头支票,同时出纳还需掌握相关印章的加盖种类及正确位置,确保操作规范、准确无误。

25、 如何用支票打印软件打印支票

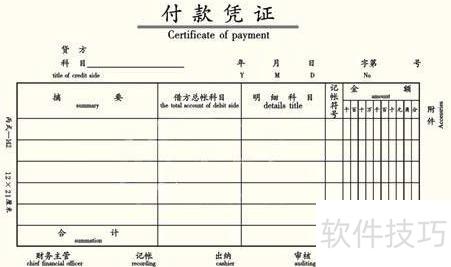

26、 记账。

27、 出纳应登记现金和银行存款日记账,现金账可采用三栏或多栏格式,须使用订本式。每日需记录期初余额、当日收入、支出及结余,确保账目清晰准确,便于核对与管理资金流动情况。

28、 提现业务中,出纳应依据银行付款凭证登记日记账。

29、 结账。

30、 每月结账时,出纳需汇总当月各项收入与费用的发生额及余额,在摘要栏注明本月合计,并在其下画一条贯穿整行的单红线。若需计算本年累计金额,则在本月合计下方另起一行,填列自年初至当月期末的累计发生额,摘要栏标注本年累计。在全年累计总额下方,应画一条贯穿整行的双红线,以示完整结账。

31、 年度结账时,如有余额需结转至下年,应注明结转下年;次年首行登记该余额,并标注上年结转,确保账目连续清晰。