1、 null

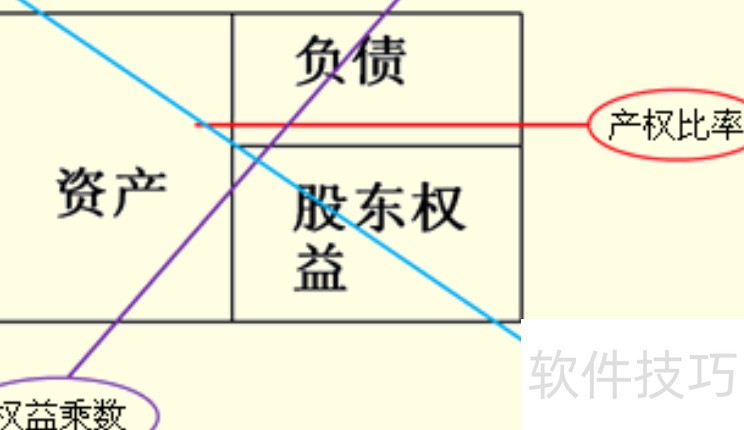

2、 产权比率是衡量股份制企业负债与所有者权益之间关系的指标,用于评估企业资金结构的合理性。

3、 产权比率通常反映股东持股是否过度,同时体现企业依赖借款经营的水平。

4、 该比率反映企业长期偿债能力,是评估其财务结构稳定性的重要指标。

5、 该指标反映债权人与投资者所提供资金的比例关系,体现企业基础财务结构的稳定性。

6、 参考资料扩展

7、 该指标体现债权人与股东投入资本的比例关系,用以衡量企业基础财务结构的稳定性。通常情况下,股东资本高于债务资本更为理想,但具体还需结合实际情况判断,不可绝对化。

8、 从股东角度分析,通胀加剧时,企业通过多举债可将损失与风险转移给债权人;经济繁荣期,增加负债有助于获取超额利润;经济下行时,减少负债则能降低利息支出和财务风险。产权比率较高意味着高风险与高收益并存的资本结构,而比率较低则体现为低风险、低回报的稳健型财务模式。

9、 该指标反映债权人投入资本由股东权益保障的水平,也体现企业清算时对债权人利益的保护程度。按照国家规定,债权人求偿顺序优先于股东。

10、 产权比率是负债总额与股东权益的比值。