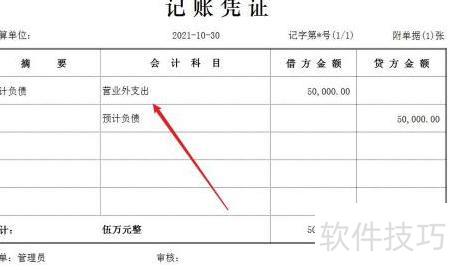

亏损合同指履行义务所需成本高于预期收益的合同。企业遇到此类合同应如何进行账务处理?具体操作步骤详见以下说明。

1、 当企业出现亏损合同且标的资产未计提减值时,应将预计亏损金额直接确认为预计负债,并同步计入营业外支出,相关账务处理按此原则执行。

2、 企业对合同标的资产计提减值损失时,应先确认减值金额,并按会计准则进行相应的账务处理。

3、 企业将亏损合同预计亏损超出资产减值损失的部分确认为预计负债,同时计入营业外支出,相关账务处理按此原则执行。

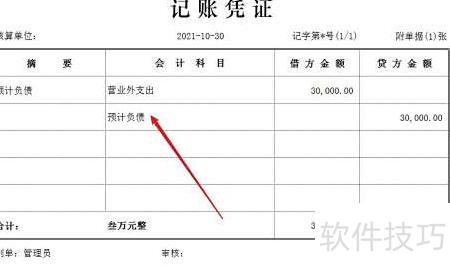

亏损合同指履行义务所需成本高于预期收益的合同。企业遇到此类合同应如何进行账务处理?具体操作步骤详见以下说明。

1、 当企业出现亏损合同且标的资产未计提减值时,应将预计亏损金额直接确认为预计负债,并同步计入营业外支出,相关账务处理按此原则执行。

2、 企业对合同标的资产计提减值损失时,应先确认减值金额,并按会计准则进行相应的账务处理。

3、 企业将亏损合同预计亏损超出资产减值损失的部分确认为预计负债,同时计入营业外支出,相关账务处理按此原则执行。