业务提成是企业为激励销售人员而设立的奖励机制,通常根据个人完成的销售业绩计算。关于提成的账务处理,需按实际发生额计入销售费用,并在计提和支付时进行相应会计核算。

1、 业务提成与公司经营密切相关,属于销售环节的必要支出,因此在会计处理中应将其纳入销售费用进行核算。

2、 业务提成不同于费用报销,无需提供发票,企业应将其纳入应付职工薪酬范畴进行发放。

3、 发放业务提成时,公司需注意其属于职工薪酬,应依法代扣代缴个人所得税,确保合规履行纳税义务。

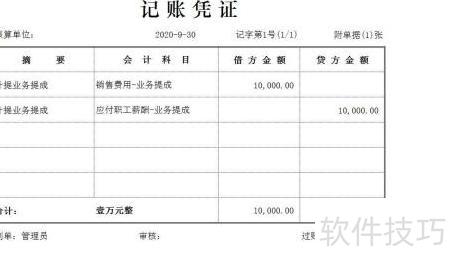

4、 公司编制提成计算表并计提费用,进行相应账务处理。

5、 借:销售费用——业务提成

6、 贷:应付职工薪酬——业务提成

7、 公司发放提成时,进行相应的账务处理。

8、 借记应付职工薪酬中的业务提成

9、 贷:银行存款

10、 应缴个人所得税

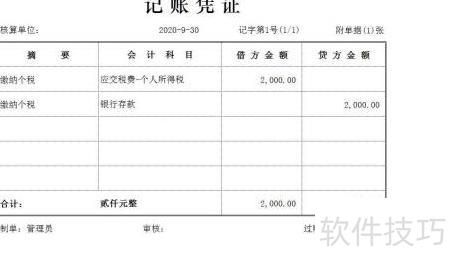

11、 公司代缴个税时,应作相应会计分录处理。

12、 借:应交税费——个人所得税

13、 贷:银行存款减少