1、 null

2、 房地产贷款集中度管理是由央行与银保监会制定的银行业监管制度,将银行分为五档,分别设定房地产贷款和个人住房贷款占比的上限。

3、 房地产贷款集中度管理制度规定,境内中资法人银行业金融机构的房地产贷款余额和个人住房贷款余额占比,须符合人民银行与银保监会设定的管理要求,不得超过规定的上限标准,旨在加强信贷风险防控,促进房地产市场平稳健康发展。

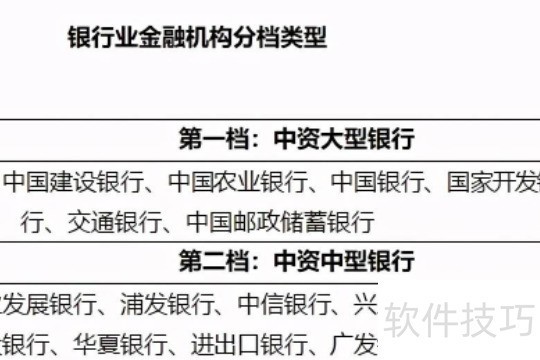

4、 银行业金融机构被划分为五类:中资大型银行、中资中型银行、中资小型银行及非县域农合机构、县域农合机构和村镇银行。各类机构的房地产贷款占比上限依次为40%、27.5%、22.5%、17.5%和12.5%;个人住房贷款占比上限则分别为32.5%、20%、17.5%、12.5%和7.5%,实行差异化监管要求,以加强风险防控。

5、 房贷政策详解

6、 房地产贷款是指以房产或地产作为抵押或用于相关投资的贷款类型。可从两个方面理解:一是贷款资金直接用于房地产领域,例如住宅开发、房屋修缮、购置房产,特别是居民购买商品房的情况较为普遍;二是以房地产作为担保获取贷款,虽也有用于租赁的情形,但实际应用较少。

7、 二是指以房产作为抵押物的贷款,即房地产抵押贷款。这类贷款资金可能用于房地产开发,也可能用于其他用途,例如企业以房产抵押获得贷款后用于采购煤炭等经营支出。典型的房地产贷款兼具两个特征:既以房产作为担保,又将贷款资金直接投入房地产相关活动。